Introdução

Há empresas que caem porque o negócio deteriora. E há empresas que caem porque o mercado, temporariamente, assume uma posição de maior pessimismo em relação ao futuro da empresa. A Willdan Group (NASDAQ: WLDN) encaixou nesta segunda categoria durante os primeiros meses de 2026, mas os resultados do primeiro trimestre, divulgados a 7 de maio, vieram encerrar alguns receios em relação ao futuro da empresa.

Para a equipa MoneyFlix, os últimos meses foram um teste de convicção. A WLDN chegou a atingir um drawdown de -30% na carteira do PPR SGF MoneyFlix. Foi desconfortável, no mínimo. Mas a tese mantinha-se, a nosso ver, intacta. E foi isso que orientou, cirurgicamente, as três transações de compra que, combinadas com a recuperação pós-resultados, trouxeram a posição de volta ao break even.

Resultados

O primeiro trimestre de 2026, a nosso ver, reescreveu o perfil de risco da empresa. A receita líquida de $92,4 milhões superou as estimativas do consenso. O EBITDA ajustado cresceu 35% em termos normalizados e o EPS ajustado de $0,91 bateu as previsões dos analistas, situadas nos $0,81. Mas a gestão da empresa não ficou por aqui: reviu em alta as metas para o ano inteiro.

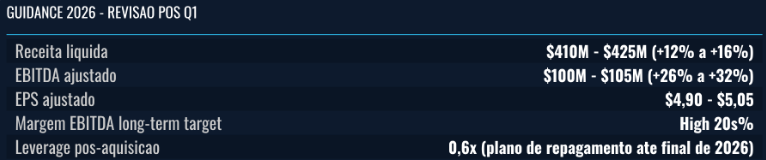

A guidance revista aponta agora para receita líquida entre $410 e $425 milhões (crescimento de 12% a 16%) e EBITDA ajustado entre $100 e $105 milhões, um crescimento de 26% a 32% face a 2025. O target para a margem de longo prazo foi elevado para os "high 20s" e isto representa uma revisão estrutural positiva das perspetivas de rentabilidade da empresa no futuro.

A aquisição que muda o perfil da empresa

O catalisador mais relevante deste trimestre até nem está na demonstração de resultados. Está no anúncio da aquisição do Burton Energy Group. Este movimento resolve uma das principais críticas históricas à Willdan: a dependência excessiva de contratos com entidades governamentais e autarquias.

O Burton traz $103 milhões em receita contratual, presença ativa em todos os 50 estados e, crucialmente, uma carteira de clientes Fortune 500 que inclui nomes como a Target, Dollar General e The Home Depot. O peso do segmento comercial na faturação sobe de 7% em 2024 para cerca de 25% em 2026, uma diversificação que reduz a volatilidade estrutural do negócio e abre acesso a margens historicamente superiores às dos contratos públicos.

A esta aquisição soma-se um contrato de $27 milhões com a cidade de Nova Iorque para gerir o programa NYC Accelerator de descarbonização, o que representa mais receita pública de alta visibilidade, desta vez em consultoria de infraestrutura, um segmento crítico de crescimento.

Um multiplicador silencioso

Há um elemento nos resultados que merece atenção redobrada: o segmento APG, especializado em engenharia elétrica para grandes centros de dados e projetos de armazenamento de energia. A empresa indicou que o APG deverá "mais do que duplicar" (e possivelmente aproximar-se de triplicar) a sua receita em 2026, impulsionado por projetos confidenciais de data center power blocks já contratados e em execução. A empresa afirma já estar a construir a pipeline para 2027 e 2028 neste segmento.

Este detalhe não foi incluído na guidance revista, o que significa que representa upside adicional não refletido nas estimativas de consenso.

A lição

A queda da WLDN desde os máximos de $137 até ao nadir nos $40 não foi acompanhada por qualquer deterioração operacional. Tratou-se de uma contração de múltiplos num contexto de incerteza macro e de rotação setorial, o tipo de movimento que castiga empresas de crescimento sem distinguir entre as que justificam a correção e as que não a justificam.

Para a MoneyFlix, a decisão de reforçar a posição em dois momentos distintos ao longo desse período (para além da posição inicial) foi a consequência lógica de uma tese que nunca teve red flags evidentes, e o produto de uma análise que continuava a apontar na mesma direção. Os resultados de maio vieram confirmar essa leitura, e a cotação reagiu com uma subida de cerca de 19% na sessão seguinte à divulgação dos resultados.

Um contexto macro favorável

As megatendências que sustentam o negócio da Willdan não desapareceram com a volatilidade de mercado. A procura por eficiência energética, resiliência de rede e transição para energias limpas está a acelerar, não a abrandar. O Noroeste dos EUA necessita de mais de 9 GW de novos recursos e o Sudoeste, de mais de 25 GW. A Califórnia sozinha precisa de mais de 20 GW de nova capacidade efetiva. A Willdan está posicionada no centro desta infraestrutura crítica, assegurando contratos de longo prazo, clientes recorrentes e um modelo cada vez mais diversificado.

Adicionalmente, os ativos fiscais diferidos de $28 milhões devem compensar obrigações fiscais futuras bem até 2027 e além, um elemento que suporta a qualidade dos lucros reportados.

Aviso Legal

Este documento não constitui aconselhamento financeiro, recomendação de investimento, nem sugere qualquer estratégia ou timing de mercado.

O PPR SGF MoneyFlix é um produto financeiro com elevada exposição a ações (~95%), não tem garantia de capital ou rendimento, e assume risco de mercado, crédito e liquidez. O fundo não promove objetivos de sustentabilidade (ESG).

Investir envolve o risco de perda de capital. Toda e qualquer decisão de investimento é da exclusiva responsabilidade do investidor.

Para consultar condições de resgate, comissões, transferências e direitos do participante, por favor visite a documentação oficial do produto:

https://goldensgf.pt/ppr/sgf-moneyflix/