A evolução do portfólio

Schwab U.S. Dividend Equity ETF (SCHD) passou recentemente por uma das suas mais profundas reestruturações, com uma rotação que rondou os 30% da carteira. Historicamente reconhecido pela sua capacidade de gerar valor a longo prazo e por registou desempenhos superiores ao índice de referência em vários períodos de mercado em ciclos específicos, o fundo reflete agora as recentes alterações anuais do Dow Jones U.S. Dividend 100 Index, operadas a 20 de março.

Depois da análise de 6 de Outubro, importa revisitar o percurso deste famoso ETF e perceber como se equipou para enfrentar o futuro.

Modelo operacional

Antes de escrutinar as movimentações, recordemos a arquitetura financeira de SCHD. O modelo baseia-se num filtro rigoroso de empresas de alta qualidade e que combinam dividend yield (taxa de rentabilidade do dividendo) atrativa, forte crescimento histórico desse dividendo e rentabilidade financeira robusta. O rebalanceamento anual força uma reciclagem natural da estrutura do fundo. Ativos que esticaram as suas valorizações (e cujo yield desceu) são vendidos, e o capital é realocado para empresas que passam a cumprir os critérios do índice.

É esta disciplina que tem sustentado uma taxa composta de crescimento anual (CAGR) dos dividendos superior a 10% na última década. Aliando um yield na casa dos 3.5% a uma das taxas de gestão (TER) mais baixas da indústria de ETFs (0.06%), o fundo consolidou-se como um ETF orientado para exposição a rendimento/dividendos no longo prazo.

A Freedom24 oferece acesso a ações, ETFs e obrigações de mercados internacionais através de uma única conta.

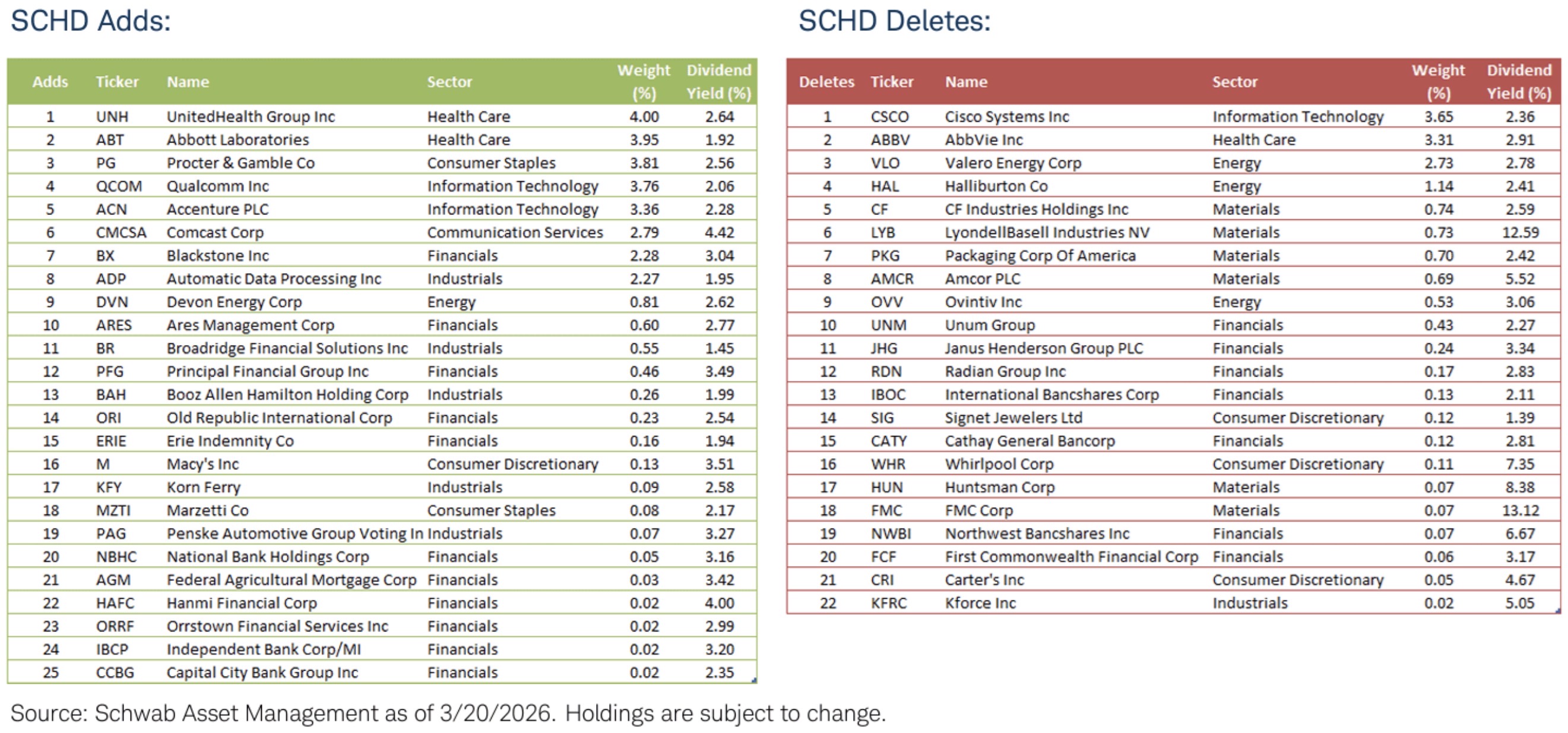

Entradas

Em termos absolutos, o modelo ditou a entrada de 25 novas posições e a saída de 22, resultando numa taxa de rotação invulgarmente elevada, 31%.

O peso pesado das adições foi a UnitedHealth Group (UNH), que assumiu a posição cimeira com uma alocação de 4%. Trata-se de uma gigante do setor da saúde com um histórico relevante de geração de cash flow e crescimento de dividendos. De seguida a Abbott Laboratories (ABT), com 3.95%, reforçando a postura defensiva da carteira na área dos dispositivos médicos.

A estabilidade do consumo essencial destaca-se com a entrada da Procter & Gamble (PG) a 3.81%, testada com sucesso em múltiplos ciclos económicos. O fundo expandiu-se também para tecnologia e comunicações, integrando a Qualcomm (QCOM) a 3.76%, a Accenture (ACN) a 3.36% e a Comcast (CMCSA) a 2.79%.

Uma das alterações mais expressivas foi a inclusão de gestoras de ativos alternativos, com destaque para a Blackstone (BX) e a Ares Management (ARES), bem como o reforço na banca regional e seguradoras. Empresas como a BX e a ARES operam com modelos asset-light, mas geram cash flows massivos e, contando com as correções recentes, entraram no índice após as alterações mais recentes na composição do fundo.

Saídas

O índice foi implacável com a estagnação ou com a valorização excessiva. A Cisco (CSCO), que pesava 3.65% no portfólio, foi excluída após vários anos de um crescimento dececionante do seu dividendo. AbbVie (ABBV) (3.31%) sofreu o mesmo destino. Mas a demonstração mais cabal deste rigor aconteceu no setor da Energia, com gigantes como a Valero (VLO) e a Halliburton (HAL), liquidadas após as subidas recentes associadas aos preços da energia e subsequente compressão dos yields, permitindo ao fundo executar e reduzir a exposição a esse setor para os 16%, em linha com a carteira do PPR SGF MoneyFlix.

A matemática dos dividendos e um novo equilíbrio

A realocação de capital traduziu-se num aumento de 3.6% no setor da saúde e 3.4% na tecnologia. Com a reconstituição, o yield do fundo passou de 3.45% a 3.43%. Apesar de a variação ser nula, a taxa de crescimento global e ponderada da carteira saltou de 8.63% para 9.38%, aumentando a taxa de crescimento ponderada da carteira. A composição do portfólio passou a apresentar menor exposição ao setor energético e maior ponderação nos setores tecnológico e financeiro.

Risco

Nenhuma reconstituição elimina o risco sistémico. A inclusão da UNH como posição de maior alocação obriga à monitorização do escrutínio legal e regulamentar que a empresa enfrentou no último ano. Para além disso, o aumento da ponderação na saúde e no consumo essencial expõe o fundo ao risco de regulação, particularmente num ambiente de potenciais reformas profundas nos EUA e com a inflação a dominar novamente a narrativa de um consumidor incapaz de suportar os aumentos.

Conclusão

A reconstituição anual de SCHD alterou significativamente a composição setorial e as principais posições do ETF. As mudanças refletem a aplicação das regras do índice subjacente, incluindo critérios relacionados com dividendos, crescimento histórico e métricas financeiras.

A Freedom24 oferece acesso a ações, ETFs e obrigações de mercados internacionais através de uma única conta.

Aviso Legal

A informação apresentada tem caráter exclusivamente informativo e não constitui qualquer forma de aconselhamento financeiro, recomendação de investimento ou sugestão de estratégia. Este conteúdo é patrocinado pela Freedom24. A Freedom24 é uma corretora de investimento europeia regulada pela CySEC (licença n.° 275/15) e em conformidade com a MiFID II. A plataforma oferece acesso a ações, ETFs e outros instrumentos financeiros em diversas bolsas de valores, como NASDAQ, NYSE, XETRA, disponibilizando também ferramentas de análise e notícias de mercado.